Rinnovabili in lenta ripresa nel 2021. Sempre più sfidanti gli obiettivi al 2030

17/05/2022

Il 2021 è stato un altro anno sprecato: il mercato delle rinnovabili in Italia è cresciuto rispetto allâannus horribilis 2020, ma non quanto avrebbe potuto e dovuto, e a ogni anno che passa questo âsprecoâ diviene sempre più impattante, allontanando decisamente il raggiungimento degli obiettivi al 2030 (72% di fonti rinnovabili nella generazione elettrica secondo le ultime indicazioni del Piano per la transizione ecologica) e ancora di più quelli al 2050. Le installazioni sono in effetti ripartite con la ripresa post-pandemica, ma la quantità di nuovi impianti fotovoltaici ed eolici è solo di poco superiore a quella del 2019. A differenza dellâEuropa, che procede a passi molto più spediti ed è ormai prossima al traguardo complessivo dei 700 GW.

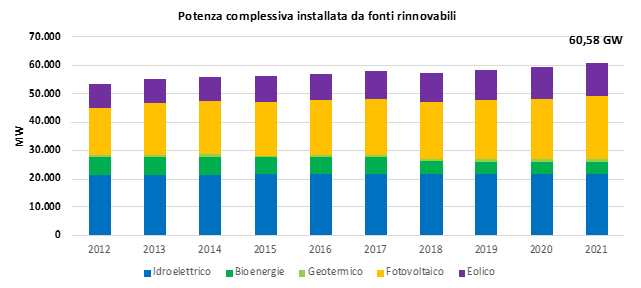

La capacità di rinnovabili installata in Italia durante il 2021 è stata complessivamente di 1.351 MW (+70% di potenza rispetto ai 790 MW del 2020, quando era diminuita del 35%) e questo ha portato il Paese a superare la soglia dei 60 GW: lâaumento è stato trainato dalla nuova capacità di fotovoltaico (+935 MW, +30% rispetto al 2020), seguito dallâeolico, che ha registrato la crescita più marcata (+404 MW, +30%) e, ben distanziato, dallâidroelettrico (+11 MW), mentre le bioenergie sono addirittura in diminuzione (-14 MW).

Sono alcuni dei risultati contenuti nel Rapporto sulle energie rinnovabili (RER) realizzato dallâEnergy & Strategy della School of Management del Politecnico di Milano e presentato questa mattina in un convegno che ha visto protagoniste anche le molte aziende del settore partner della ricerca. âIl 2021 è stato un anno complesso, con i colpi di coda della pandemia a cui si sono aggiunte tensioni per certi versi inattese sul mercato dellâenergia - ammette Davide Chiaroni, vicedirettore di Energy & Strategy - ma è davvero urgente riprendere a intensificare lâinstallazione di nuovi impianti alimentati da energie rinnovabili, così come gestire correttamente le strutture esistenti, per evitare di allontanarci ancora di più dal percorso verso la decarbonizzazioneâ.

Il ritmo di crescita è ancora troppo lento. Di questo passo, al 2030 avremmo un parco eolico e fotovoltaico di poco superiore ai 50 GW, rendendo impossibile lâobiettivo (aumentato con il PTE, il Piano per la transizione ecologica) di un installato totale di rinnovabili tra i 125 e i 130 GW. Queste cifre si possono raggiungere solo se il tasso di installazione sarà quattro volte maggiore dellâattuale per lâeolico (circa 1,75 GW/anno contro gli 0,38 GW/anno di oggi) e sette volte maggiore per il fotovoltaico (circa 5,6 GW/anno contro 0,73 GW/anno). E rimandando si peggiora solo la situazione. La buona notizia è che soluzioni concrete da mettere in atto ce ne sono, così come sono a disposizione di policy maker e operatori del settore studi e analisi, ad esempio sul ruolo che le energie rinnovabili potrebbero avere nel mitigare il prezzo dellâenergia.

âPer centrare gli obiettivi europei al 2030 si dovrebbero installare in Italia almeno 60-65 GW di nuova capacità produttiva da fonti rinnovabili non programmabili, ma non è possibile senza una semplificazione normativa, in particolare nelle autorizzazioni, e un più facile accesso agli incentivi: qualcosa è stato fatto, ma la strada è lunga - continua Chiaroni - nonostante le rinnovabili rappresentino una grande opportunità per la competitività del nostro Paese, che vedrebbe non solo una drastica riduzione della propria dipendenza energetica, ma potrebbe anche raggiungere livelli molto competitivi del costo dellâenergia grazie alla disponibilità di risorse come sole e vento. à indispensabile una programmazione integrata e coerente, perché le azioni previste per i prossimi anni determineranno il nostro posizionamento strategico nel futuro sistema economico globale. Saranno necessari anche ingenti investimenti (tra i 40 e 50 miliardi di euro al 2030, senza considerare quelli per gli accumuli e il potenziamento delle infrastrutture di rete) quindi vanno create le condizioni perché il mercato finanziario e gli investitori internazionali giochino un ruolo attivo nello sviluppo del settoreâ.

Se guardiamo alle aste per i grandi impianti, i sette bandi predisposti dal Decreto FER1 sono giunti a conclusione, ma con risultati non soddisfacenti: la partecipazione durante il 2021 è rimasta bassa, in larga misura a causa dellâandamento intermittente del rilascio delle autorizzazioni, e questo ha lasciato per tutti i gruppi un contingente non assegnato che andrà colmato con due ulteriori bandi previsti per il 2022.

Quanto al PNRR, come è noto, sono poco meno di 6 i miliardi di euro dedicati alle energie rinnovabili (1,1 per lo sviluppo dellâagro-voltaico; 2,2 per le Comunità energetiche nei piccoli Comuni; 0,68 per la promozione di impianti innovativi; 1,92 per lo sviluppo del biometano) allâinterno dei 25,36 miliardi destinati a âRivoluzione verde e transizione ecologicaâ, in cui rientrano anche lâidrogeno e la mobilità sostenibile. Si tratta però ancora una volta di singoli progetti specifici che non costituiscono un piano strutturato.

Gli interventi necessari riguardano anche il repowering e revamping (ricostruzioni, rifacimenti, riattivazioni e potenziamenti) dei numerosi impianti fotovoltaici ed eolici che in Italia hanno 10 o più anni di vita, e per i quali è indispensabile incrementare (o almeno mantenere) la produzione. Un altro comparto da sostenere è quello dellâagri-voltaico, che permette la coesistenza di attività agricole o di allevamento con il fotovoltaico: da agosto 2021 sono state presentate più di 50 domande al Ministero dellâAmbiente. Infine, vanno ricordate le Comunità energetiche, che questâanno sono salite a 26 (tutte basate su impianti fotovoltaici di 40 kW di potenza media a progetto) e che grazie al recepimento della direttiva europea RED II possono finalmente ora espandere i loro confini anche ad attori industriali e commerciali.

Lâandamento del prezzo dellâenergia e il ruolo delle fonti di energia rinnovabile (FER)

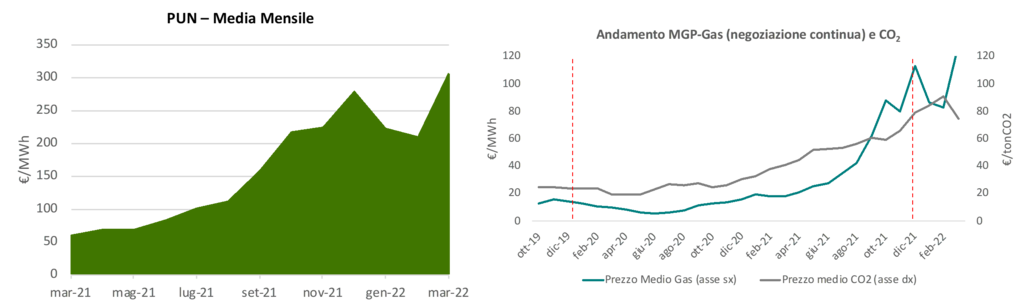

Il prezzo dellâenergia elettrica (PUN) è stato soggetto a un aumento continuo da giugno 2021, con un picco a dicembre e una seconda risalita da febbraio 2022, quando è cominciata la guerra in Ucraina: a marzo, il PUN medio registrava un +411% rispetto a un anno prima, a causa dellâincremento del prezzo del gas (cresciuto di 5 volte tra dicembre 2019 e dicembre 2021) e successivamente con lâaccendersi del conflitto.

Le rinnovabili potrebbero avere un effetto calmierante? âLe offerte di impianti rinnovabili sono in grado di influenzare i prezzi in alcune ore della giornata - spiega Chiaroni - ma i volumi non sono sufficienti a stabilire frequentemente il prezzo marginale sul mercato dellâenergia elettrica, mentre gli impianti a gas costituiscono la tecnologia marginale che predomina nella maggior parte dei casi, di fatto determinando lâandamento del prezzo dellâelettricità . Nonostante questo, il potenziale effetto âcalmieranteâ delle rinnovabili è stato dimostrato nella primavera del 2020, quando a causa delle restrizioni da lockdown il fabbisogno di energia elettrica è calato e i volumi offerti dalle rinnovabili sono stati più spesso sufficienti a coprire la domanda, portando gli impianti a gas a essere ammessi sul MGP solo in corrispondenza di prezzi molto bassiâ.

Life Cycle Assessment: gli impianti alimentati da rinnovabili sono sempre la scelta migliore?

Ma gli impianti alimentati da energie rinnovabili sono sempre meglio delle fonti fossili, se si considera la CO2eq prodotta durante lâintero ciclo di vita di queste tecnologie? Decisamente sì, anche se impianti prodotti in Cina hanno un impatto in termini di CO2eq emessa ben superiore a quelli realizzati in Europa: dal confronto tra le fonti per la generazione di energia elettrica risulta infatti evidente come alle tecnologie rinnovabili sia associata in ogni caso una quota inferiore di emissioni al kWh di elettricità prodotta rispetto alle fonti fossili. Le emissioni minori riguardano l'energia nucleare, ma bisogna considerarne tutte le ricadute ambientali e sociali, oltre al fatto che non rappresenta una soluzione utile al raggiungimento degli obiettivi al 2030 laddove non via siano già impianti in funzionamento.

Per la gestione del fine vita di questi dispositivi si stanno poi sviluppando diverse possibilità , supportate dalla normativa dellâUnione Europea secondo cui prevenzione e riutilizzo sono le alternative preferibili, seguite da repurpose e riciclaggio: grazie alle tecnologie attuali, questâultima opzione risulta applicabile almeno allâ80% degli impianti fotovoltaici ed eolici e si punta ad aumentarne ancora la quota.

Â

Ti è piaciuto l'articolo? Condividilo sui Social Network e...

Articoli che ti potrebbero interessare:

Agrivoltaico: opportunità in Lombardia per una filiera del made in Italy

Per Anie Confindustria e Politecnico di Milano le rinnovabili un mercato nazionale da 10 miliardi di... (continua)

Da FIMER le ultime novità per il mercato fotovoltaico

La piattaforma Power, inverter mono fase e trifase con sistema di accumulo per il segmento residenzi... (continua)

Rinnovabili, Terna lancia consultazione sullo stoccaggio elettrico

Fino al 30 novembre 2023 la consultazione sullo schema di proposta di disciplina del meccanismo di a... (continua)

Legge di bilancio: ancora le fonti rinnovabili nel mirino

Nella legge di bilancio viene inserito il limite dellâenergia elettrica a 180â¬/MWh e una nuova t... (continua)

In evidenza

Covid-19 e industria dellâilluminazione: a settembre migliorano gli indici occupazionali nelle imprese associate

Covid-19 e industria dellâilluminazione: a settembre migliorano gli indici occupazionali nelle imprese associate

Aumentano anche le incertezze per lâandamento...

Rinnovabili, iter semplificato per i piccoli impianti

Rinnovabili, iter semplificato per i piccoli impianti

Nuova delibera ARERA per gli impianti al di...