Fotovoltaico, eolico e idroelettrico registrano un calo del -35%

01/04/2021

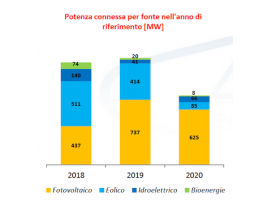

Secondo lâOsservatorio FER realizzato da ANIE Rinnovabili, le nuove installazioni di fotovoltaico, eolico, idroelettrico e bioenergie raggiungono complessivamente 785 MW di potenza (-35% rispetto al 2019) con andamenti diversificati: positivo per lâidroelettrico (+60%), negativo per fotovoltaico (-15%), eolico (-79%) e bioenergie (-59%).

Nonostante il dato negativo rispetto al 2019 si evidenzia in particolare:

- per il fotovoltaico un trend mensile che conferma i dati del 2019 per tutte le taglie, a esclusione degli impianti utility scale per i quali nel 2020 si ha un contributo di circa 130 MW inferiore;

- per lâeolico un numero esiguo di installazioni a conferma della necessità di un sostegno attraverso una tariffa incentivante diretta prevista dai Decreti del Ministero dello Sviluppo Economico;

- per idroelettrico e bioenergie la conferma dellâinteresse per le piccole taglie fino a 250 kW, ma nel contempo la necessità di meccanismi di supporto per sviluppare nuova potenza.

Occorre fare molto di più per traguardare gli obiettivi del PNIEC al 2030 intervenendo sulle barriere autorizzative nel settore FER messe in evidenza anche dagli esiti delle procedure di asta e registri del DM FER 4.7.2019.Â

Inoltre, è opportuno osservare come senza una vera programmazione nazionale le iniziative incentivate e anche quelle legate a investimenti privati non riusciranno a svilupparsi ulteriormente per raggiungere i target prefissati.

FOTOVOLTAICO

Il comparto fotovoltaico ha raggiunto nel 2020 quota 625 MW di nuove installazioni (-15% rispetto al 2019). Nel dettaglio, nei mesi di novembre e dicembre si sono registrati rispettivamente 47 MW e 40 MW. Da segnalare lâattivazione di alcuni grandi impianti: nel mese di novembre un impianto da 3,1 MW in Piemonte in provincia di Alessandria e uno da 2,3 MW in Veneto in provincia di Belluno e nel mese di dicembre un impianto da 1 MW in Emilia Romagna in provincia di Parma.

Le regioni che hanno registrato il maggior incremento in termini di potenza sono Lombardia, Piemonte e Sicilia, mentre quelle con il maggior decremento sono Puglia e Sardegna. Le regioni che hanno registrato il maggior incremento in termini di unità di produzione sono Molise e Valle dâAosta, mentre quelle con il maggior decremento sono Abruzzo, Basilicata e Sardegna. Dal confronto del 2020 con il 2019 si registra un calo (-7%) del numero delle nuove unità di produzione connesse.

Analizzando più in dettaglio i dati del 2020, le installazioni di potenza inferiore ai 20 kW costituiscono il 40% del totale, mentre quelle di taglia superiore a 1 MW sono il 19% delle nuove connessioni.Â

Analizzando lâandamento trimestrale si nota come le installazioni si siano concentrate nei mesi luglio-settembre (Q3) probabilmente per i rallentamenti dei mesi precedenti (marzo-aprile) di lockdown che hanno influito sulle attività degli operatori nel portare a termine i lavori e dei gestori di rete per la connessione degli impianti. Andamento in calo nel Q4 riconducibile per il segmento domestico allâattesa dei provvedimenti attuativi per lâaccesso al Superbonus 110%.

Si inizia a intravedere il contributo che possono apportare gli impianti di potenza superiore a 1 MW, alcuni dei quali sono impianti utility scale a terra, che nel 2020 hanno conseguito il risultato di nuova potenza per circa 120 MW.

Esaminando, invece, i dati dellâultimo triennio si constata un incremento delle taglie comprese tra 6 e 10 kW, delle taglie tra i 200 ed i 500 kW e una notevole crescita nellâultimo anno degli impianti di taglia compresa tra 500 kW e 1 MW.Â

In attesa di un miglioramento nei meccanismi di supporto per la rimozione di strutture in amianto con lâintegrazione del fotovoltaico, in generale la tecnologia solare si è sviluppata senza una tariffa incentivante diretta prevista da Decreti del Ministero dello Sviluppo Economico, bensì tramite incentivi indiretti quali le policy di defiscalizzazione (detrazione fiscale per il cittadino e il credito dâimposta per le imprese) abbinate a policy di autoconsumo (scambio sul posto e sistemi efficienti di utenza).

EOLICO

Complessivamente in calo (-79% rispetto al 2019) il contributo dellâeolico che raggiunge 85 MW di nuove installazioni nel 2020. Da segnalare lâattivazione nel mese di novembre di un solo impianto da 16,4 MW in Puglia in provincia di Foggia e nel mese di dicembre di una centrale eolica da 13,4 MW in Sicilia in provincia di Trapani.Â

A livello regionale Campania e Puglia hanno registrato una notevole riduzione del contributo alle nuove installazioni eoliche rispetto al 2019.

Si registra una riduzione (-7%) del numero di unità di produzione rispetto al 2019. Per quanto riguarda la diffusione territoriale, la maggior parte della nuova potenza connessa (89%) è localizzata nelle regioni del Sud Italia.

Esaminando lâandamento trimestrale, il contributo maggiore si è concentrato nel periodo gennaio-marzo (Q1) e ottobre-dicembre (Q4) esclusivamente grazie allâinstallazione di alcuni impianti di grande taglia.

Analizzando il trend del numero di impianti e della potenza connessa nellâultimo triennio è evidente come lâassenza dei meccanismi di accesso diretto abbia quasi azzerato le installazioni mini-eoliche. Gli impianti di taglia superiore ai 5 MW mantengono invece un interesse da parte degli operatori eolici.Â

In generale la tecnologia dellâeolico necessita di una tariffa incentivante diretta prevista da Decreti del Ministero dello Sviluppo Economico. Ne è evidenza lâaltalenante trend mensile di nuova capacità installata.Â

IDROELETTRICO

Lâidroelettrico nel 2020 risulta in crescita (+60% rispetto al 2019) grazie a circa 66 MW di nuova potenza installata. Da segnalare lâattivazione nel mese di novembre di un impianto da 1,4 MW in Lombardia in provincia di Bergamo e nel mese di dicembre di un impianto da 2 MW in Piemonte in provincia di Verbano-Cusio-Ossola. Confrontando il 2020 col 2019 si registra un aumento del 47% del numero di unità di produzione connesse.Â

A livello regionale Lombardia, Piemonte e Valle dâAosta risultano le più attive sulla fonte idroelettrica.

Esaminando lâandamento nei trimestri del 2020, variazioni nel numero di impianti connessi, mentre la potenza ha subito un maggior incremento nei periodi gennaio-marzo (Q1) e luglio-settembre (Q3) grazie ad alcune installazioni di taglia superiore ai 5 MW.

Analizzando lâevoluzione delle taglie dellâultimo triennio si registra un incremento per quasi tutte le taglie e in particolare per impianti mini-idroelettrici di potenza inferiore o uguale ai 250 kW e per impianti più grandi di taglia compresa tra 1 e 3 MW oppure superiore ai 5 MW.Â

In generale la tecnologia dellâidroelettrico necessita di una tariffa incentivante diretta prevista da Decreti del Ministero dello Sviluppo Economico. Ne è evidenza lâaltalenante trend mensile di nuova capacità installata.Â

ANALISI CONGIUNTURALE

Dallâanalisi delle variazioni congiunturali il terzo trimestre del 2020 risulta positivo per tutti i comparti rispetto al secondo trimestre, mentre negli altri trimestri si vede lâeffetto dei rallentamenti causato dal lockdown nazionale.

Il quarto trimestre 2020 risulta positivo soltanto per lâeolico (+153%) e in calo per tutti gli altri comparti (FV -43%; idro -32%) rispetto al terzo trimestre (-34% complessivo FER).

BIOENERGIE

In calo anche il contributo delle bioenergie che complessivamente nel 2020 si è attestato su 8 MW di potenza (-59% rispetto al 2019) per un totale di 44 nuovi impianti (-27%).

Dallâanalisi delle taglie delle nuove installazioni si conferma lâinteresse per gli impianti di piccola taglia nel corso dellâultimo anno. In generale anche la tecnologia delle bioenergie necessita di una tariffa incentivante diretta prevista da Decreti del Ministero dello Sviluppo Economico.

In allegato Osservatorio FER con grafici e trend.

Scarica l'allegato

Scarica l'allegatoTi è piaciuto l'articolo? Condividilo sui Social Network e...

Articoli che ti potrebbero interessare:

DKC protagonista a Data Center Nation 2026 con soluzioni per infrastrutture digitali evolute

Il Gruppo parteciperà come sponsor allâevento internazionale di riferimento per il settore dei da... (continua)

Protezione dei data center da fulmini e sovratensioni

Soluzioni avanzate e criteri progettuali per garantire continuità operativa, sicurezza degli impian... (continua)

Hager Bocchiotti presenta PW1600: più potenza e controllo per gli impianti elettrici evoluti

La nuova serie di interruttori scatolati amplia la gamma h3+ fino a 1600 A, introducendo funzioni av... (continua)

DKC a Light + Building 2026: il successo dellâecosistema elettrico Made in Italy

Si è concluso lâappuntamento di Francoforte dove il Gruppo ha presentato soluzioni integrate per ... (continua)

In evidenza

Covid-19 e industria dellâilluminazione: a settembre migliorano gli indici occupazionali nelle imprese associate

Covid-19 e industria dellâilluminazione: a settembre migliorano gli indici occupazionali nelle imprese associate

Aumentano anche le incertezze per lâandamento...

Rinnovabili, iter semplificato per i piccoli impianti

Rinnovabili, iter semplificato per i piccoli impianti

Nuova delibera ARERA per gli impianti al di...